Piutang Negara, Oase Tua Perbaikan Tata Kelola Pengadaan

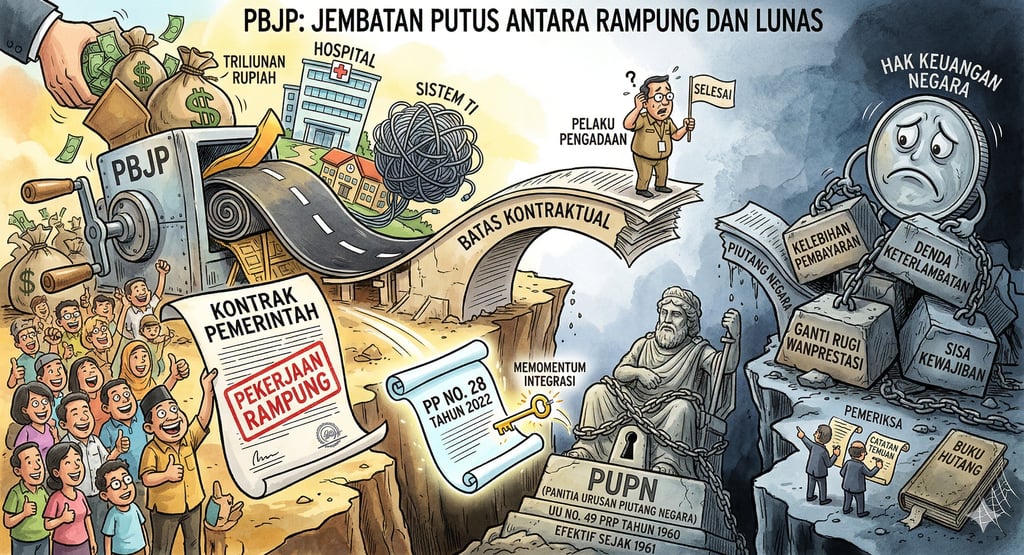

Pengadaan Barang/Jasa Pemerintah setiap tahun menggerakkan triliunan rupiah untuk membiayai pembangunan nasional. Namun di balik keberhasilan fisik proyek, terdapat persoalan yang kerap luput: kewajiban keuangan penyedia yang tidak pernah benar-benar dituntaskan. Kelebihan pembayaran, denda keterlambatan, hingga ganti rugi akibat wanprestasi sering berhenti sebagai temuan audit, bukan sebagai pemulihan hak negara. Lebih problematis lagi, praktik pengadaan cenderung menganggap proses selesai saat kontrak berakhir, meskipun kewajiban finansial belum dipenuhi. Padahal, negara telah memiliki instrumen kuat melalui mekanisme piutang negara sejak lama, yang kini diperkuat kembali melalui regulasi terbaru. Mengapa instrumen ini tidak terintegrasi dalam praktik PBJP? Apakah kita sedang membiarkan potensi kebocoran keuangan negara terjadi secara sistemik? Artikel ini mengajak Anda melihat sisi yang jarang dibahas: celah antara kontrak, kepatuhan, dan pemulihan keuangan negara yang sesungguhnya krusial.

Samsul Ramli

3/28/20264 min read

Pengadaan Barang/Jasa Pemerintah (PBJP) merupakan instrumen strategis negara dalam mewujudkan pembangunan dan pelayanan publik. Triliunan rupiah setiap tahun dibelanjakan melalui kontrak-kontrak pemerintah untuk membangun jalan, rumah sakit, sekolah, hingga sistem teknologi informasi. Namun di balik capaian fisik tersebut, terdapat persoalan laten yang belum memperoleh perhatian memadai, yakni penyelesaian kewajiban keuangan penyedia kepada negara.

Kelebihan pembayaran, denda keterlambatan, ganti rugi akibat wanprestasi, serta sisa kewajiban setelah pencairan jaminan sering kali tidak tertagih secara optimal. Dalam banyak kasus, persoalan ini berakhir sebagai catatan temuan pemeriksaan, bukan sebagai proses pemulihan hak keuangan negara. Pengadaan seolah selesai ketika pekerjaan dinyatakan rampung, meskipun kewajiban penyedia belum sepenuhnya dipenuhi.

Ironisnya, negara sesungguhnya telah memiliki instrumen hukum penagihan piutang sejak lebih dari enam dekade lalu. Undang-Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara (PUPN), yang mulai efektif sejak 1961, telah menempatkan penagihan piutang negara sebagai kewenangan khusus negara. Namun dalam praktik PBJP, mekanisme ini relatif tidak dikenal oleh para pelaku pengadaan. Penanganan kewajiban penyedia masih berhenti pada batas kontraktual, seolah persoalan selesai ketika kontrak berakhir.

Peraturan Pemerintah Nomor 28 Tahun 2022 tentang Pengurusan Piutang Negara hadir sebagai pembaruan penting yang memperkuat kembali peran PUPN. Regulasi ini seharusnya menjadi momentum untuk mengintegrasikan rezim pengadaan dengan rezim piutang negara secara lebih sistematis.

Dari Wanprestasi Kontrak ke Piutang Negara

Dalam perspektif hukum pengadaan, wanprestasi penyedia umumnya diselesaikan melalui pencairan jaminan, pengenaan denda, atau pemutusan kontrak. Pendekatan ini penting, tetapi bersifat terbatas. Ketika kewajiban keuangan penyedia tidak dibayarkan secara sukarela, negara sering kali kehilangan instrumen efektif untuk menagihnya.

Padahal, dalam perspektif hukum keuangan negara, kewajiban tersebut telah memenuhi kualifikasi sebagai piutang negara. Jumlahnya pasti, dasar hukumnya jelas, dan subjek penanggung utangnya dapat diidentifikasi. Dengan demikian, penyelesaian kewajiban penyedia seharusnya tidak berhenti pada mekanisme kontrak, melainkan berlanjut melalui mekanisme pengurusan piutang negara.

PP 28/2022 memperjelas bahwa piutang negara dapat ditagih melalui tindakan administratif yang memiliki daya paksa, mulai dari penerbitan surat paksa, penyitaan harta kekayaan, hingga penjualan aset. Dalam konteks PBJP, ini berarti pencairan jaminan hanyalah salah satu instrumen, bukan satu-satunya. Jika nilai jaminan tidak mencukupi, sisa kewajiban penyedia tetap menjadi tanggung jawab hukum yang harus ditagih oleh negara.

Warisan Regulasi yang Tidak Populer

Bahwa penagihan piutang negara telah diatur sejak 1961 menunjukkan bahwa negara sejak awal menyadari pentingnya menjaga hak tagihnya. Namun selama ini terdapat jarak institusional antara pengelolaan pengadaan dan pengurusan piutang negara. Pelaku pengadaan lebih akrab dengan peraturan presiden tentang PBJP dibandingkan dengan rezim hukum piutang negara yang berada di bawah otoritas Kementerian Keuangan.

Akibatnya, banyak pejabat pengadaan tidak memandang kewajiban penyedia yang belum dibayar sebagai piutang negara yang harus diserahkan kepada PUPN. Ia diperlakukan sebagai masalah teknis kontrak semata. Kesenjangan pemahaman inilah yang menyebabkan potensi pemulihan keuangan negara belum optimal.

Paradoksnya, negara telah memiliki instrumen hukum yang kuat, tetapi tidak terhubung secara operasional dengan sistem pengadaan. Regulasi berjalan sendiri-sendiri, sementara praktik administrasi publik menuntut integrasi lintas rezim hukum.

Piutang Negara dan Risiko Kasus Hukum Pengadaan

Persoalan piutang negara yang tidak tertagih bukan semata isu administrasi, melainkan telah berulang kali menjadi pintu masuk persoalan hukum dalam pengadaan. Dalam berbagai laporan pemeriksaan dan penegakan hukum, pola yang kerap muncul adalah kelebihan pembayaran atau kewajiban penyedia yang tidak ditagih secara serius kemudian dipandang sebagai pembiaran kerugian negara.

Data penanganan perkara korupsi menunjukkan bahwa sektor pengadaan secara konsisten menjadi salah satu penyumbang terbesar perkara tindak pidana korupsi yang ditangani aparat penegak hukum, termasuk Komisi Pemberantasan Korupsi dan Kejaksaan. Tidak sedikit perkara bermula dari temuan audit mengenai kelebihan pembayaran atau denda kontrak yang tidak disetorkan ke kas negara, tetapi tidak ditindaklanjuti secara hukum administrasi.

Dalam sejumlah putusan, kelalaian menagih kewajiban penyedia ditafsirkan sebagai bentuk pembiaran kerugian negara. Padahal, jika mekanisme piutang negara dijalankan sejak awal, persoalan tersebut dapat ditempatkan dalam kerangka hukum administrasi keuangan negara, bukan berkembang menjadi perkara pidana.

Laporan tahunan Badan Pemeriksa Keuangan juga secara konsisten mencatat piutang negara/daerah sebagai salah satu temuan berulang. Artinya, masalah ini bersifat sistemik, bukan insidental.

Dalam perspektif mitigasi risiko, optimalisasi PP 28/2022 bukan hanya upaya pemulihan keuangan negara, tetapi juga instrumen pencegahan risiko hukum bagi pelaku pengadaan. Ketika piutang diserahkan kepada PUPN, terdapat jejak administrasi yang jelas bahwa negara telah melakukan upaya penagihan sesuai hukum yang berlaku.

Dari Regulasi ke Praktik Nyata

Mengatasi persoalan penagihan piutang negara dalam pengadaan barang dan jasa tidak memerlukan regulasi baru, melainkan konsistensi dalam mengoperasionalkan regulasi yang sudah tersedia. PP Nomor 28 Tahun 2022 menyediakan kerangka hukum yang lengkap, tetapi efektivitasnya sangat ditentukan oleh kebijakan internal dan keberanian institusional untuk menggunakannya.

Langkah pertama yang paling realistis adalah menjadikan setiap kewajiban penyedia yang tidak terselesaikan secara kontraktual sebagai objek piutang negara secara otomatis. Artinya, setelah batas waktu penagihan administratif berakhir, PA/KPA wajib menetapkan kewajiban tersebut sebagai piutang negara dan menyerahkannya kepada PUPN melalui mekanisme yang baku.

Langkah kedua adalah membangun integrasi kerja antara unit pengadaan, pengelola keuangan, dan aparat pengawasan internal. Koordinasi ini memungkinkan setiap temuan kelebihan bayar, denda, atau ganti rugi langsung dipetakan sebagai hak tagih negara yang ditindaklanjuti secara hukum.

Langkah ketiga adalah membangun kesadaran penyedia bahwa kewajiban kontrak memiliki konsekuensi jangka panjang. Ketika mekanisme piutang negara diterapkan secara konsisten, penyedia akan memahami bahwa tanggung jawabnya tidak berakhir pada penutupan kontrak, melainkan pada pemenuhan seluruh kewajiban keuangan kepada negara.

Dengan pendekatan tersebut, paradoks bahwa mekanisme penagihan piutang negara telah ada sejak 1961 namun tidak dikenal oleh pelaku pengadaan dapat diakhiri secara bertahap. PP 28/2022 menjadi jembatan antara dunia pengadaan dan dunia pengelolaan piutang negara, sekaligus mengubah orientasi pengadaan dari sekadar menyelesaikan pekerjaan menjadi memastikan hak negara benar-benar dipulihkan.

Pada titik inilah pengadaan barang dan jasa memasuki makna modernnya, tidak hanya efisien dalam membelanjakan anggaran, tetapi juga tegas dalam menjaga hak publik. Menagih kewajiban penyedia bukan sekadar urusan administratif, melainkan bagian dari etika tata kelola keuangan negara. Ketika penagihan piutang negara menjadi praktik yang normal, konsisten, dan terukur, pengadaan akan bergerak dari kepatuhan prosedural menuju akuntabilitas yang substantif, sekaligus meminimalkan risiko hukum bagi para pelaksananya.

Kontak

Hubungi Samsul Ramli untuk konsultasi langsung

Telepon

+6281356060758

© 2025. All rights reserved.