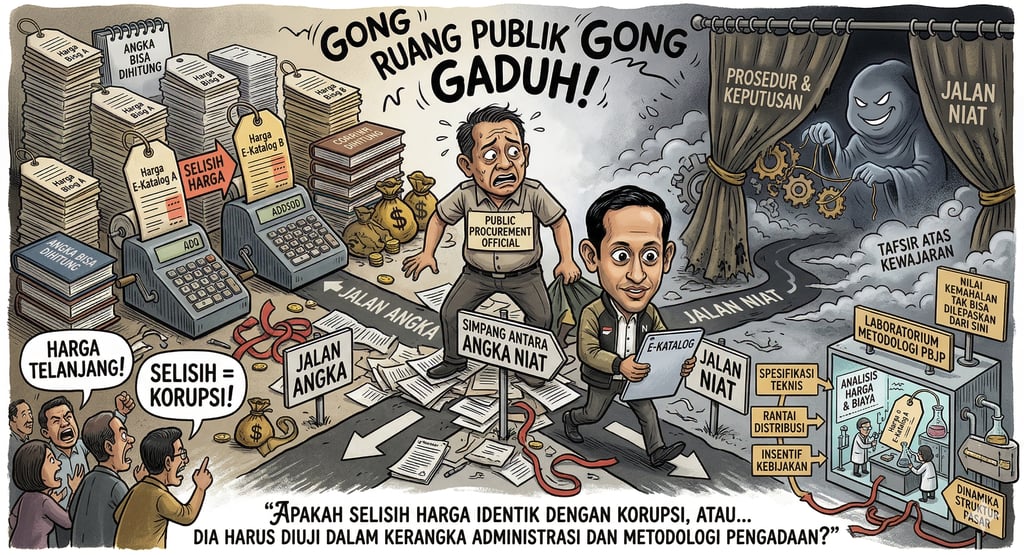

Kemahalan Harga antara Angka, Niat, dan Metodologi

Pengadaan Barang/Jasa Pemerintah (PBJP) selalu berdiri di simpang yang tak pernah sepi antara angka dan niat. Angka bisa dihitung, ditulis, disandingkan. Niat itu perkara lain! Ia tersembunyi di balik prosedur, keputusan, dan tafsir atas kewajaran. Ketika isu “kemahalan harga dalam katalog” mencuat dalam perkara yang menyeret nama Nadiem Makarim, ruang publik segera gaduh oleh satu pertanyaan lama yang tak pernah benar-benar selesai. Apakah selisih harga identik dengan korupsi, atau ia terlebih dahulu harus diuji dalam kerangka administrasi dan metodologi pengadaan? Perdebatan itu sering kali tergesa. Kita cenderung menganggap harga sebagai angka telanjang, nominal yang bisa dibandingkan begitu saja antara satu etalase dan etalase lain. Padahal, dalam diskursus “Kemahalan Harga dalam Katalog Pemerintah”, ditekankan bahwa menilai kemahalan tak bisa dilepaskan dari price and cost analysis, dari penyetaraan teknis, dan/atau dari pemetaan struktur pasar tempat transaksi berlangsung. Harga bukan sekadar hasil penjumlahan biaya produksi dan margin laba. Ia lahir dari interaksi spesifikasi teknis, rantai distribusi, insentif kebijakan, hingga dinamika persaingan yang kadang tak sempurna.

Samsul Ramli

5/8/20243 min read

Dangkalnya Perbandingan

Membandingkan dua produk tanpa memastikan kesetaraan teknis sama saja dengan membandingkan apel dan jeruk. Dalam konteks perangkat TIK, dalam kasus ini populer disebut “chromebook”, perbedaan kecil pada spesifikasi, sistem operasi, layanan purna jual, atau sertifikasi dapat menggeser struktur biaya secara signifikan. Jika perangkat keras dicampuradukkan dengan sistem operasi tanpa pemisahan analitis, kesimpulan yang lahir menjadi rapuh, bahkan bisa menyesatkan. Perbandingan harga yang tak setara secara teknis bukan hanya cacat metodologis, ia juga berpotensi melahirkan tudingan yang keliru.

Materi dakwaan dalam tayangan sidang, yang beredar di ruang publik membangun konstruksi pada dugaan pengadaan perangkat TIK tersebut dari sisi harga dinilai lebih tinggi dari harga pasar pembanding. Dari sana, ditarik garis lurus menuju dugaan kerugian keuangan negara. Proses penetapan spesifikasi dan mekanisme katalog pun dinilai tidak cermat atau bahkan menyimpang.

Namun, di titik itulah simpul persoalan mengencang. Harga pasar yang mana? Pasar ritel bebas, dengan diskon promosi dan variasi distribusi yang cair? Atau pasar katalog yang dibentuk oleh regulasi, dengan persyaratan administratif dan kewajiban tertentu? Apakah pembanding yang digunakan dalam dakwaan telah melalui penyetaraan teknis yang memadai? Sudahkah struktur distribusi dari produsen, distributor, hingga entitas yang masuk dalam sistem katalog dipetakan secara utuh?

Pasar katalog bukan pasar bebas dalam pengertian klasik. Ia adalah pasar yang dibentuk oleh regulasi, dengan desain tertentu untuk menjamin transparansi, kepatuhan, dan akuntabilitas. Di dalamnya terdapat insentif kebijakan seperti Tingkat Komponen Dalam Negeri (TKDN), biaya sertifikasi, serta ongkos kepatuhan administratif yang tak selalu tampak di permukaan. Struktur biaya di pasar ini tidak identik dengan struktur biaya di toko daring atau pasar ritel umum. Mengabaikan perbedaan ini sama dengan menutup mata pada variabel yang justru menentukan kewajaran harga.

Administratif dan Pidana

Karena itu, menempatkan kemahalan sebagai indikasi awal perlu diuji dalam dua lapis analisis.

Pertama, lapis administratif. Di sini pertanyaannya bukan soal niat jahat, melainkan soal kewajaran tata kelola. Apakah terjadi ketidakwajaran harga yang dapat dikoreksi melalui mekanisme administrasi? Apakah terdapat kelebihan pembayaran yang dapat dipulihkan melalui pengembalian sesuai rezim hukum administrasi pemerintahan? Dalam pembahasan mengenai kemahalan harga dalam katalog, ditegaskan bahwa secara semantik, kemahalan baru bersifat indikatif ia berada dalam wilayah administrasi, kecuali terbukti adanya mens rea, niat jahat yang terarah.

Kedua, lapis pidana. Di sinilah pembuktian menjadi lebih berat. Apakah ada kesengajaan untuk “memahalkan” atau “dimahalkan”? Apakah terdapat kolusi atau persekongkolan yang terstruktur dan sistematis? Tanpa pembuktian unsur kesengajaan, selisih harga seberapa pun besarnya belum serta-merta melampaui batas administrasi. Ia bisa saja mencerminkan kesalahan penilaian, kelemahan prosedur, atau ketidaksempurnaan pasar yang masih dapat dikoreksi.

Dalam konteks dakwaan terhadap pejabat tinggi negara, termasuk Nadiem Makarim, pembuktian unsur kesengajaan menjadi krusial sebagai alat bukti mens rea. Jabatan publik memang menuntut standar kehati-hatian yang tinggi. Namun hukum pidana tidak berdiri di atas praduga, melainkan pada pembuktian. Undang-Undang Administrasi Pemerintahan memberikan ruang bagi penggantian kerugian negara sebagai sanksi administratif ketika terjadi kesalahan tata kelola. Tidak setiap kekeliruan administratif otomatis menjelma menjadi tindak pidana.

Katalog sebagai instrumen pengadaan memang membuka ruang kompetisi. Namun kompetisi itu berlangsung dalam pasar yang dirancang bukan pasar yang sepenuhnya bebas. Sistem yang terus berkembang, perubahan kebijakan, dan kewajiban pemenuhan TKDN membentuk lanskap biaya yang khas. Dalam situasi demikian, menyederhanakan analisis menjadi sekadar “harga A lebih mahal dari harga B” berisiko mereduksi kompleksitas menjadi slogan.

Tentu, ini bukan ajakan untuk menutup mata terhadap dugaan kemahalan. Justru sebaliknya dugaan itu harus diuji lebih ketat, dengan metodologi yang jernih dan pembuktian yang proporsional. Audit memiliki fungsi menemukan ketidakwajaran, penyidik bertugas membuktikan niat jahat, hakim pada akhirnya menilai apakah suatu peristiwa tetap berada dalam domain administrasi atau telah menyeberang menjadi pidana. Ketiganya tidak bisa saling menggantikan, apalagi saling mendahului secara prematur.

Kedewasaan Sistem Hukum

Perkara yang menyeret nama Nadiem Makarim pada akhirnya menjadi ujian bagi kedewasaan sistem hukum pengadaan kita. Apakah kita mampu membedakan antara kekeliruan administratif dan kejahatan? Apakah kita sanggup menahan diri dari simplifikasi yang memikat, tetapi menyesatkan?

Jika kemahalan terbukti tanpa unsur kesengajaan, maka penyelesaiannya berada dalam ranah administratif, melalui mekanisme pemulihan kerugian negara. Jika unsur kesengajaan terbukti jika ada niat untuk menguntungkan diri sendiri atau pihak lain dengan cara melawan hukum barulah ia menyeberang menjadi peristiwa pidana. Di sana, hukum pidana bekerja dengan seluruh konsekuensinya.

Pengadaan modern menuntut dua kebajikan sekaligus ketegasan menjaga keuangan negara dan ketelitian menjaga metodologi. Angka yang tampak besar di permukaan belum tentu mencerminkan kejahatan, sebagaimana angka yang kecil pun tidak selalu berarti kewajaran. Di antara angka dan niat, ada metodologi yang seharusnya menjadi jembatan agar penilaian tidak tergelincir oleh asumsi.

Kebenaran dalam pengadaan barang/jasa pemerintah tidak lahir dari perbandingan sederhana, melainkan dari integrasi analisis teknis, ekonomi, dan hukum yang utuh. Di situlah akuntabilitas publik menemukan maknanya yang paling substantif bukan pada kerasnya tudingan, melainkan pada jernihnya pembuktian.

Kontak

Hubungi Samsul Ramli untuk konsultasi langsung

Telepon

+6281356060758

© 2025. All rights reserved.